Исследование должностных злоупотреблений (часть 5)

- Неправомерное использование активов

- Длительность осуществления мошенничества

- Обнаружение мошенничества

- Первоначальное обнаружение мошенничества

- Средний размер ущерба, в зависимости от метода обнаружения

- Источники сообщений о мошенничестве

- Влияние «горячих линий» (hot-lines)

- Первоначальное обнаружение мошенничества в небольших организациях

- Способы обнаружения, в зависимости от категории схем

- Способы обнаружения по регионам

Источник: ACFE (Association of Certified Fraud Examiners), ссылка на официальный сайт ACFE — кликните, чтобы открыть в новом окне. Все права соблюдены. Ссылка на источник обязательна. Перевод с английского: Сергей Полинькевич, CFE.

Продолжение, ссылка на предыдущую публикацию по теме — Ущерб от злоупотреблений

Неправомерное использование активов

Как было указано выше, в подавляющем большинстве случаев злоупотреблений, было выявлено неправомерное использование активов. К этой категории относится много различных видов схем, которые мошенники применяют с целью неправомерного использования активов и ресурсов. В предыдущих исследованиях было определено девять видов схем, относящихся к неправомерному использованию активов: восемь из них относятся к схемам связанным с неправомерным использованием денежных средств и одна относится к неправомерному использованию неденежных активов. В таблице 4 указаны виды неправомерного использования активов, их частота и средний размер ущерба, по результатам исследования 2012 года.

Таблица 4. Виды неправомерного использования активов

| Виды схем | Описание | Примеры | Количество случаев | Процент от общего количества случаев | Средний размер ущерба |

| Схемы, связанные с хищением поступающих денежных средств | |||||

| Перехват денежных средств | Любые схемы, в ходе которых денежные средства похищаются мошенником до того, как они отражены в учете организации. | Сотрудник получил оплату от заказчика, но не отражает ее в учете, а денежные средства присваивает. | 203 | 14,6% | $ 58 000 |

| Хищение денежных средств | Любые схемы, в ходе которых денежные средства похищаются после того, как они были отражены в учете организации. | Сотрудник похищает денежные средства из кассы организации. | 152 | 11,0% | $ 54 000 |

| Необоснованные выплаты денежных средств | |||||

| Схемы связанные с закупками (ССЗ) | Схемы, в ходе которых мошенник «вынуждает» своего работодателя осуществить платеж за полностью фиктивные поставки товаров или услуг, либо за поставки по завышенным ценам, либо за закупки для личных нужд. | — Сотрудник вынуждает работодателя осуществить платеж подставной компании за услуги, которые на самом деле не были оказаны.

— Сотрудник совершил закупку для личных нужд, но счет на оплату ввел в учетную систему работодателя, который осуществил оплату поставки. |

346 | 24,9% | $ 100 000 |

| Необоснованное возмещение расходов (НВР) | Схемы, в ходе которых сотрудник получает возмещение фиктивных или завышенных служебных расходов. | — Сотрудник фальсифицирует авансовый отчет, получая возмещение расходов на проезд, осуществленных для собственных нужд. | 201 | 14,5% | $ 26 000 |

| Перехват чеков | Схемы, в ходе которых сотрудник присваивает денежные средства путем подделки, изменения, фальсификации и т.п., чеков, позволяющих получить денежные средства с текущих счетов работодателя. | — Сотрудник похищает незаполненные бланки чеков и заполняет их таким образом, чтобы получить денежные средства самому или при помощи сообщника.

— Сотрудник перехватывает чек, предназначавшийся для отправки поставщику, и вносит его на свой личный банковский счет. |

165 | 11,9% | $ 143 000 |

| Схемы, связанные с выплатой заработной платы (ССВЗ) | Схемы, в ходе которых сотрудник, при помощи фальсификаций «вынуждает» работодателя осуществить выплату заработной платы. | — Сотрудник заявляет об отработанных сверхурочных, которых на самом деле не было.

— Сотрудник добавляет в ведомость выплаты денег «мертвые души». |

129 | 9,3% | $ 48 000 |

| Схемы, связанные с необоснованными платежами из РРО | Схемы, в ходе которых сотрудник отражает операцию в регистраторе расчетных операций для сокрытия | — Сотрудник отражает в РРО фиктивную отмену продажи и присваивает наличные. | 50 | 3,6% | $ 25 000 |

| Прочие схемы, связанные с неправомерным использованием активов | |||||

| Неправомерное использование наличных из кассы | Схемы, в ходе которых сотрудник присваивает денежные средства, которые находились в помещении организации. | — Сотрудник присвоил наличные из кассы организации. | 164 | 11,8% | $ 20 000 |

| Схемы, связанные с неденежными активами (ССНА) | Схемы, в ходе которых сотрудник присваивает или другим способом использует неденежные активы организации. | — Сотрудник ворует запасы со склада.

— Сотрудник ворует конфиденциальную финансовую информацию. |

239 | 17,9% | $ 58 000 |

Примечание: В связи с тем, что схемы, относящиеся к категории «Неправомерное использование активов» являются как наиболее частыми, так и наиболее разнообразными в смысле методов их осуществления, далее мы будем подразделять все мошенничества на 11 подкатегорий – коррупция, фальсификация финансовой отчетности и девять под-категорий неправомерного использования активов – для того, чтобы сформировать ясную картину всего спектра способов, которыми пользуются мошенники.

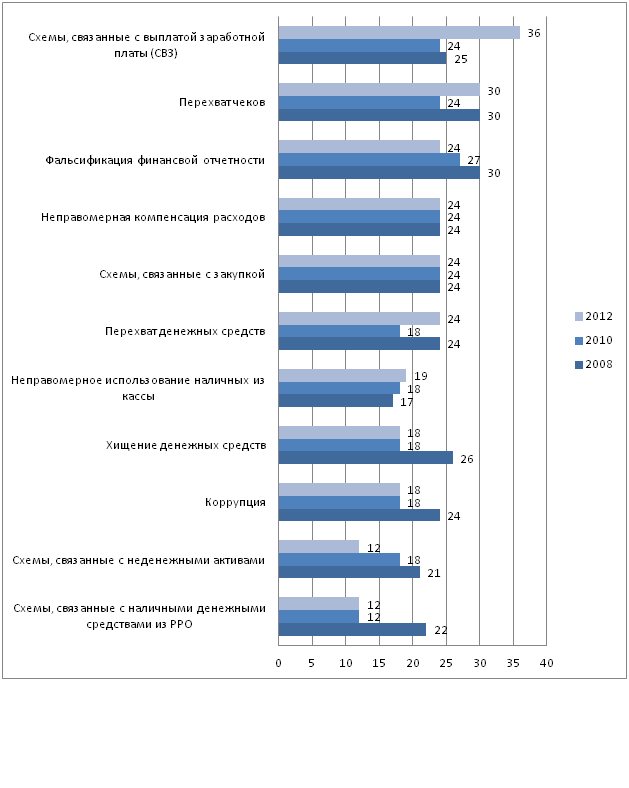

Длительность осуществления мошенничества

Очевидно, что очень важно обнаружить мошенничество как можно раньше, чтобы сократить возможные потери, включая финансовый ущерб и потери в виде ухудшения имиджа организации. Анализ длительности осуществления мошенничеств, которые были исследованы, может пролить свет на сферы и возможности для повышения эффективности усилий по обнаружению мошенничества. Средняя длительность – это время от момента, когда мошенничество впервые было совершено, до момента его обнаружения – для всех случаев в нашем исследовании составила 18 месяцев. Хотя длительность мошенничества в подкатегории значительно разнится: от 12 месяцев (для неправомерного использования средств из РРО и схем, связанных с неденежными активами) до 36 месяцев (для схем, связанных с выплатой заработной платы). На диаграмме 4 графически изображена средняя длительность мошенничества по подкатегориям.

Диаграмма 4. Средняя длительность мошенничества по подкатегориям (месяцев)

Обнаружение мошенничества

Первоначальное обнаружение мошенничества часто является наиболее важным моментом в процессе расследования мошенничества – необходимо быстро принимать решения, чтобы сохранить доказательства, уменьшить потери, выбрать и применить наиболее подходящий способ расследования. От способа, при помощи которого мошенничество было обнаружено, зависит выбор метода дальнейшего расследования. Например, в случае если менеджмент узнал о подозреваемом мошенничестве от анонимного источника, то дальнейшие действия могут существенно отличаться по сравнению со случаем, если о мошенничестве стало известно от представителей правоохранительных органов.

Более того, анализ средств, при помощи которых организации обнаружили мошенничество, позволяет определить эффективность различных мер внутрихозяйственного контроля и других способов противодействия мошенничеству. Участники исследования предоставили информацию о том, как мошенничества, которые они расследовали, были первоначально обнаружены. Собранная информация дает возможность определить закономерности и другие интересные данные относительно методов обнаружения мошенничества.

Первоначальное обнаружение мошенничества

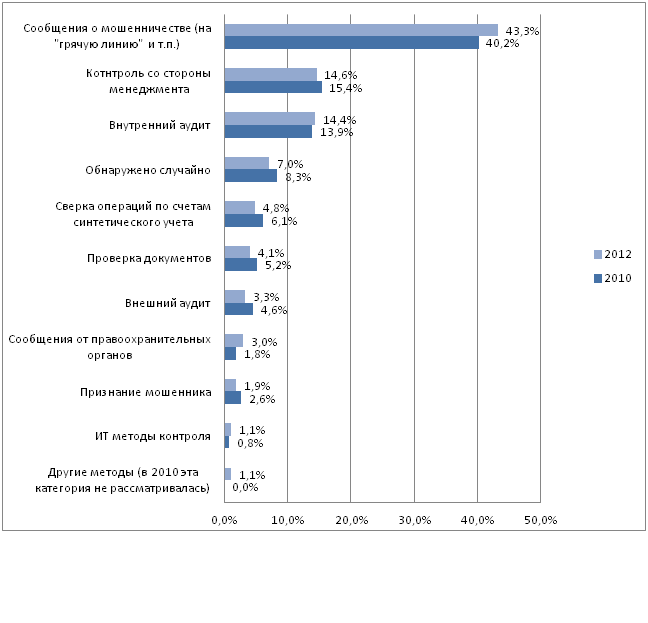

Вероятно, наиболее явным трендом в обнаружении мошенничества является важность разного рода каналов (горячих линий и др.) для получения сообщений о возможном мошенничестве. Такой способ обнаружения мошенничества является наиболее частым, начиная с 2002 года, когда впервые такая информация начала собираться. Как и в результате предыдущего исследования, контроль со стороны менеджмента и внутренний аудит были вторым и третьим методами по частоте обнаружения мошенничества, соответственно. На диаграмме 5 представлены данные о доле каждого метода обнаружения мошенничества в общем количестве исследованных случаев.

Диаграмма 5. Доля каждого способа обнаружения мошенничества в общем количестве исследованных случаев

Средний размер ущерба, в зависимости от метода обнаружения

Размер ущерба от мошенничеств, которые были обнаружены в результате сообщений от правоохранительных органов, оказался наиболее крупным и составил $ 1 млн. Есть несколько факторов, которые могли повлиять на это, включая то, что правоохранительные органы стремятся концентрироваться на расследовании преступлений с большими суммами ущерба.

В целом, методы обнаружения, при помощи которых были обнаружены случаи с наибольшим средним размером ущерба – сообщения от правоохранительных органов ($ 1 млн.), внешний аудит ($ 370 000), признание мошенника ($ 225 000) и случайно обнаруженные ($ 166 000) – являются наименее эффективными в смысле предотвращения мошенничества. Другими словами, обнаружение мошенничества указанными методами не является последствием каких-то мер внутрихозяйственного контроля или мер противодействия мошенничеству.

Напротив, средний размер ущерба от мошенничеств, которые были обнаружены при помощи внутреннего аудита ($ 81 000), проверки документов ($ 105 000), ИТ мер контроля ($ 110 000), контроля со стороны менеджмента ($ 123 000) и сверки счетов ($ 124 000) оказался существенно ниже. Так как, указанные методы обнаружения являются также мерами предотвращения мошенничества внутри организации. На диаграмме 6 изображен средний размер ущерба от мошенничеств, выявленных разными методами обнаружения.

Диаграмма 6. Средний размер ущерба от мошенничеств, выявленных разными способами обнаружения ($)

Источники сообщений о мошенничестве

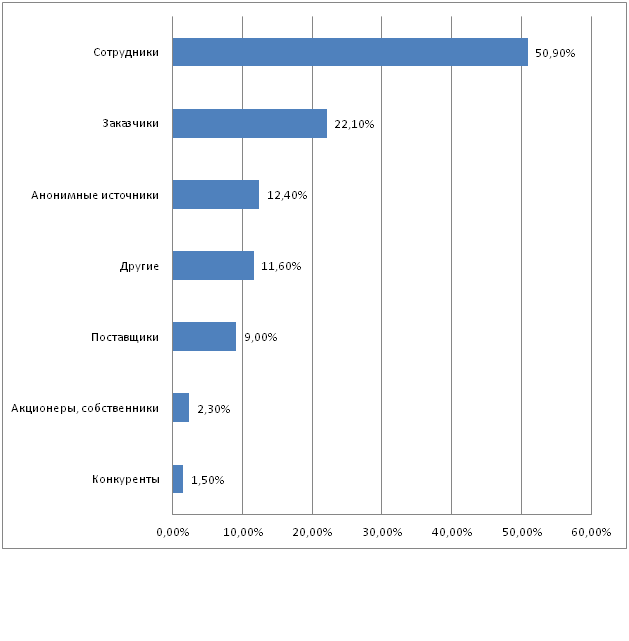

Определение наиболее частых источников сообщений о мошенничестве является существенным для обеспечения системы, которая бы поощряла к предоставлению такой информации. В то время как более половины всех сообщений о мошенничестве поступает от сотрудников организации, исследование показало, что существует несколько других важных источников, которые предоставили информацию о значительном количестве мошенничеств. Организациям необходимо проанализировать эти данные, определив способы, как донести свою политику противодействия мошенничеству и другую информацию к лицам, которые могут предоставить информацию о мошенничестве.

Существует несколько причин, по которым человек может предоставить информацию только при обеспечении анонимности. И результаты исследования показали, что существенное число сообщений (12%) поступило от анонимных источников. Такие инструменты как анонимные «горячие линии» (hot-lines) или специальные веб-порталы, которые позволяют сообщить о мошенничестве не опасаясь возможной мести со стороны мошенника, могут существенно улучшить процесс противодействия мошенничеству. На диаграмме 7 указано распределение количества сообщений о мошенничестве по источникам, от которых они были получены.

Диаграмма 7. Источники сообщений о мошенничестве

Влияние «горячих линий» (hot—lines)

Примечание: Для удобства под термином «горячая линия» мы будем подразумевать любые каналы получения сообщений о мошенничестве.

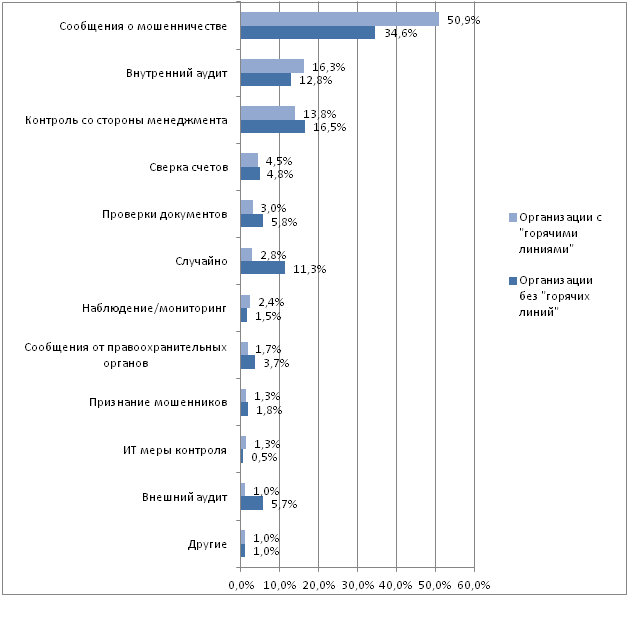

Достаточно интересно, какое влияние оказывает наличие «горячей линии» на то, как обнаруживается мошенничество. Не удивительно, что организации, в которых налажена какая-либо форма «горячей линии», гораздо чаще обнаруживают мошенничество в результате получения сообщений (51%) по сравнению с организациями, которые не применяют «горячие линии» (35%).

Другое существенное отличие между указанными двумя типами организациями состоит в количестве мошенничеств, обнаруженных случайно. Более 11% мошенничеств в организациях без наличия «горячей линии» были обнаружены случайно. В то время, как менее 3% всех случаев были обнаружены случайно в организациях, которые применяют «горячие линии». Так же и с помощью внешнего аудита были обнаружены 6% случаев в организациях без «горячих линий», но только 1% в организациях с «горячими линиями». На диаграмме 8 изображено влияние фактора наличия «горячих линий».

Диаграмма 8. Влияние «горячих линий». Распределение обнаруженных мошенничеств по способам обнаружения в организациях с «горячими линиями» и без них

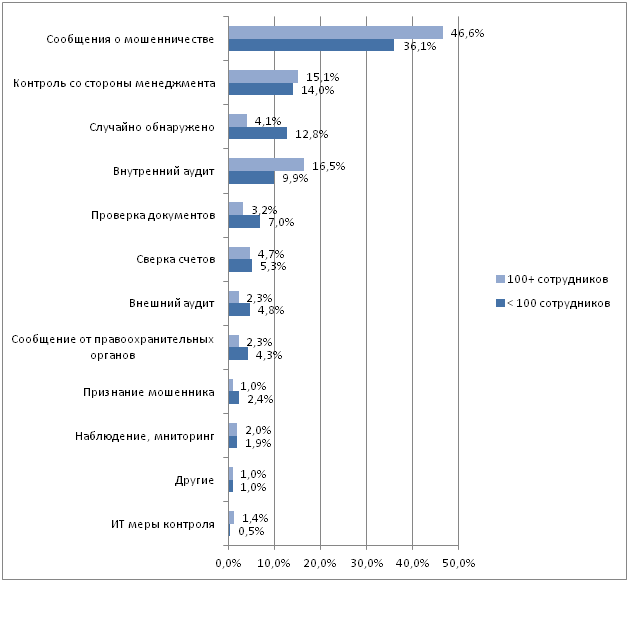

Первоначальное обнаружение мошенничества в небольших организациях

По сравнению с крупными организациями, небольшие (с количеством сотрудников менее 100) существенно отличаются в смысле организационной структуры и наличия ресурсов. Результаты исследования показывают, что небольшие организации обычно применяют значительно меньше мер противодействия мошенничеству, чем крупные. Более того, небольшие организации становились жертвами мошенничества чаще, и средний размер их потерь в результате мошенничества оказался непропорционально больше.

Различия в применяемых видах и уровнях контроля могут объяснить некоторые различия между способами обнаружения в небольших и крупных организациях, как указано на следующей диаграмме. Для небольших организаций вероятность обнаружения мошенничества вследствие получения сообщений на «горячую линию» или проведения внутреннего аудита существенно ниже. В то время, как вероятность обнаружения мошенничества в результате внешнего аудита, получения сообщения от правоохранительных органов или по случайности значительно выше. На диаграмме 9 указано количество мошенничеств, обнаруженных разными способами, в зависимости от размера организаций.

Диаграмма 9. Способы обнаружения мошенничества, в зависимости от размера организаций.

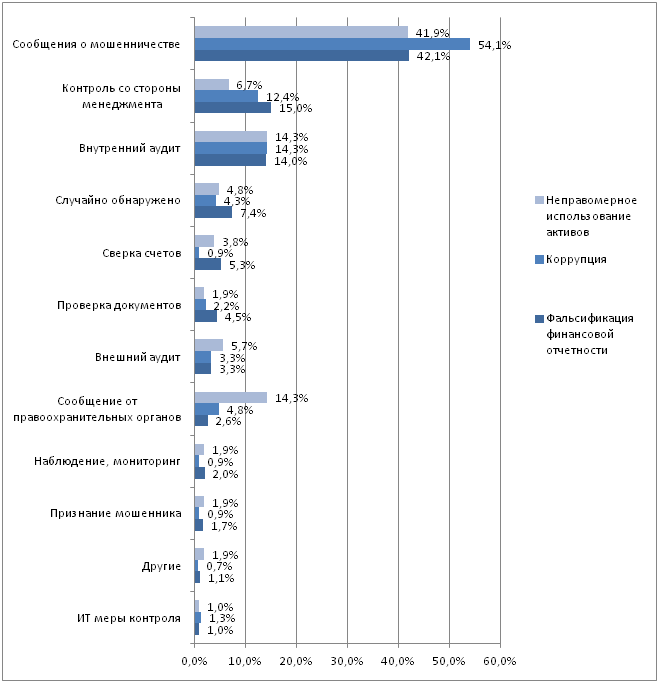

Способы обнаружения, в зависимости от категории схем

На диаграмме 10 мы сравнили способы обнаружения мошенничества в зависимости от категории мошенничества – неправомерное использование активов, коррупция и фальсификация финансовой отчетности. Каждая организация имеет свои специфические риски мошенничества, в зависимости от ее сферы деятельности, расположения, размера и других факторов. Например, публичные организации должны обращать особое внимание на риск фальсификации финансовой отчетности, а международные компании часто сталкиваются с высоким риском коррупции. Представителям менеджмента таких организаций необходимо принять к сведению информацию о том, как разные категории мошенничества обычно обнаруживаются.

Сообщения о мошенничестве представляют собой наиболее частый способ обнаружения каждой категории схем, но они существенно чаще встречались при обнаружении случаев коррупции (54%) по сравнению, как с неправомерным использованием активов, так и с фальсификацией финансовой отчетности (42%).

Фальсификация финансовой отчетности в нашем исследовании оказалась на первом месте по количеству случаев, раскрытых в результате сообщений правоохранительных органов (14%), что в три раза превышает количество случаев коррупции, и в пять раз количество случаев неправомерного использования активов, обнаруженных указанным способом.

Одним из интересных наблюдений является процент случаев мошенничества каждой категории, которые были обнаружены внутренним аудитом. По каждой категории схем 14% случаев мошенничества были обнаружены внутренним аудитом.

Диаграмма 10. Количество обнаруженных случаев мошенничества разными способами, в зависимости категории мошенничества

Способы обнаружения по регионам

В таблице указан анализ того, каким способом были обнаружены мошенничества, в зависимости от региона. Результаты последнего исследования аналогичны результатам предыдущего исследования (за 2010 год), и показывают, что сообщения о мошенничествах оказались наиболее частым способом обнаружения с большим отрывом. Контроль со стороны менеджмента и внутренний аудит постоянно занимают второе, либо третье место во всех регионах. Также как в предыдущем исследовании, в Африке наибольший процент случаев обнаружен в результате получения сообщений о мошенничестве, и составил 53% (50% в предыдущем исследовании). Внутренний аудит показал наибольший разброс результатов по регионам: от 10% случаев в Африке, до 23% в Европе.

Таблица 5. Способы обнаружения мошенничества, в зависимости от региона

| Все случаи | США | Азия | Европа | Африка | Канада | Латинская Америка и Карибы | Океания | |

| Сообщения о мошенничестве | 43,3% | 43,1% | 43,6% | 42,9% | 52,7% | 38,6% | 43,2% | 42,9% |

| Контроль со стороны менеджмента | 14,6% | 14,0% | 14,2% | 15,8% | 15,2% | 17,5% | 10,8% | 20,0% |

| Внутренний аудит | 14,4% | 11,7% | 19,6% | 23,3% | 9,8% | 14,0% | 13,5% | 14,3% |

| Случайно обнаружено | 7,0% | 7,8% | 4,4% | 3,8% | 4,5% | 10,5% | 10,8% | 8,6% |

| Сверка счетов | 4,8% | 5,1% | 3,4% | 2,3% | 6,3% | 5,3% | 8,1% | 8,6% |

| Проверка документов | 4,1% | 5,1% | 2,0% | 4,5% | 3,6% | 3,5% | 5,4% | 0,0% |

| Внешний аудит | 3,3% | 3,5% | 3,9% | 3,8% | 0,9% | 1,8% | 0,0% | 2,9% |

| Сообщения от правоохранительных органов | 3,0% | 3,8% | 2,9% | 3,0% | 0,9% | 0,0% | 2,7% | 0,0% |

| Наблюдение, мониторинг | 1,9% | 2,2% | 1,5% | 0,0% | 2,7% | 5,3% | 0,0% | 0,0% |

| Признание | 1,5% | 1,9% | 1,0% | 0,8% | 0,9% | 0,0% | 2,7% | 2,9% |

| Другие | 1,1% | 1,3% | 1,0% | 0,0% | 0,9% | 1,8% | 0,0% | 0,0% |

| ИТ меры контроля | 1,1% | 0,6% | 2,5% | 0,0% | 1,8% | 1,8% | 2,7% | 0,0% |

[ads_color_box color_background=»#eee» color_text=»#444″]

Также читайте:

- «Новая почта» сообщает как защититься от мошенников при совершении онлайн покупок — «Нова пошта» попередила про шахраїв в онлайн-магазинах (internetua.com)

- Государственный ПриватБанк предупредил своих клиентов о том, что злоумышленники создали фальшивый сайт банка для получения денег от клиентов путем обмана. Публикация по ссылке Мошенники на «сайте» ПриватБанка выманивают деньги у клиентов: что происходит