Исследование должностных злоупотреблений (часть 7)

-

- Меры контроля

- Меры контроля в небольших организациях

- Меры контроля по регионам

- Эффективность мер контроля

- Слабости внутрихозяйственного контроля, которые способствовали мошенничеству

Источник: ACFE (Association of Certified Fraud Examiners), ссылка на официальный сайт ACFE — кликните, чтобы открыть в новом окне. Все права соблюдены. Ссылка на источник обязательна. Перевод с английского: Сергей Полинькевич, CFE.

Продолжение, ссылка на предыдущую публикацию по теме — Организации-жертвы должностных злоупотреблений

Меры контроля

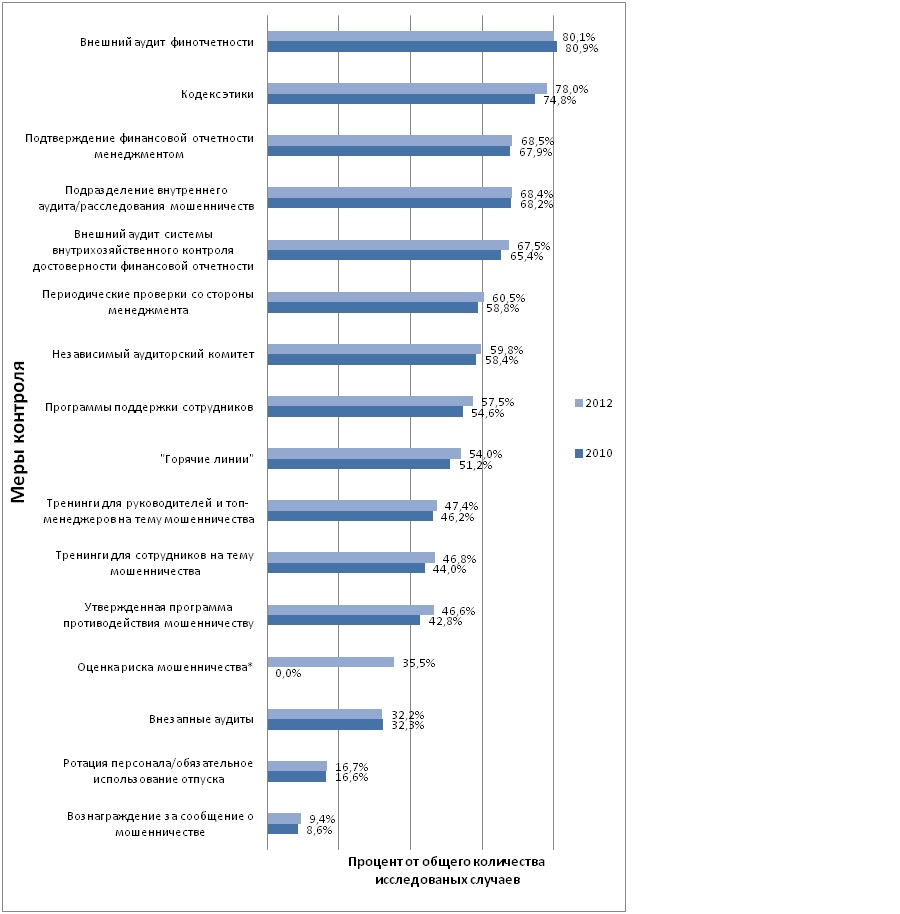

Как часть исследования, мы проанализировали частоту и влияние общих мер внутрихозяйственного контроля, которые применялись организациями для предотвращения и обнаружения мошенничества. Мы попросили участников исследования указать, какие из 16 общих мер контроля применялись в организации-жертве в период совершения мошенничества.

Как указано в таблице 23, внешний аудит финотчетности применялся наиболее часто: более чем в 80% организаций, как в последнем исследовании, так и в предыдущем. Кроме того, более чем две трети организаций-жертв проводили независимые аудиты своих мер внутрихозяйственного контроля достоверности финансовой отчетности. Многие организации внедряют указанные меры контроля по требованию различных регуляторов или кредиторов, что вероятно способствует такому частому применению указанных мер контроля; тем не менее, как уже было указано ранее, только 3% исследованных случаев мошенничества были обнаружены внешним аудитом (см. диаграмму 5).

Следующие общие меры контроля, которые наиболее часто применялись: утвержденный кодекс этики (78% организаций-жертв), подтверждение менеджментом финансовой отчетности (69% организаций-жертв), подразделение внутреннего аудита или расследования мошенничеств (68% организаций-жертв). Указанные меры контроля также наиболее часто встречались и в предыдущем нашем исследовании (2010 год).

Хотя, сообщения о мошенничествах являются наиболее эффективным способом обнаружения мошенничества, почти в половине организаций-жертв не было действующей «горячей линии» в период совершения мошенничества. Результаты исследования также свидетельствуют, что организации, в которых действуют «горячие линии», чаще обнаруживают мошенничества при помощи сообщений о них, чем организации без «горячих линий». Более того, менее 10% организаций-жертв предлагали вознаграждение лицам за сообщения о мошенничествах. Такие низкие показатели могут свидетельствовать о том, что значительное количество организаций могут еще не осознавать важность усилий, направленных на поощрение сообщений о мошенничестве, с целью эффективного обнаружения мошенничества. На диаграмме 24 указана частота применения различных мер контроля организациями, которые приняли участие в исследовании.

Диаграмма 24. Частота применения мер контроля

*Эта категория не рассматривалась в предыдущем исследовании.

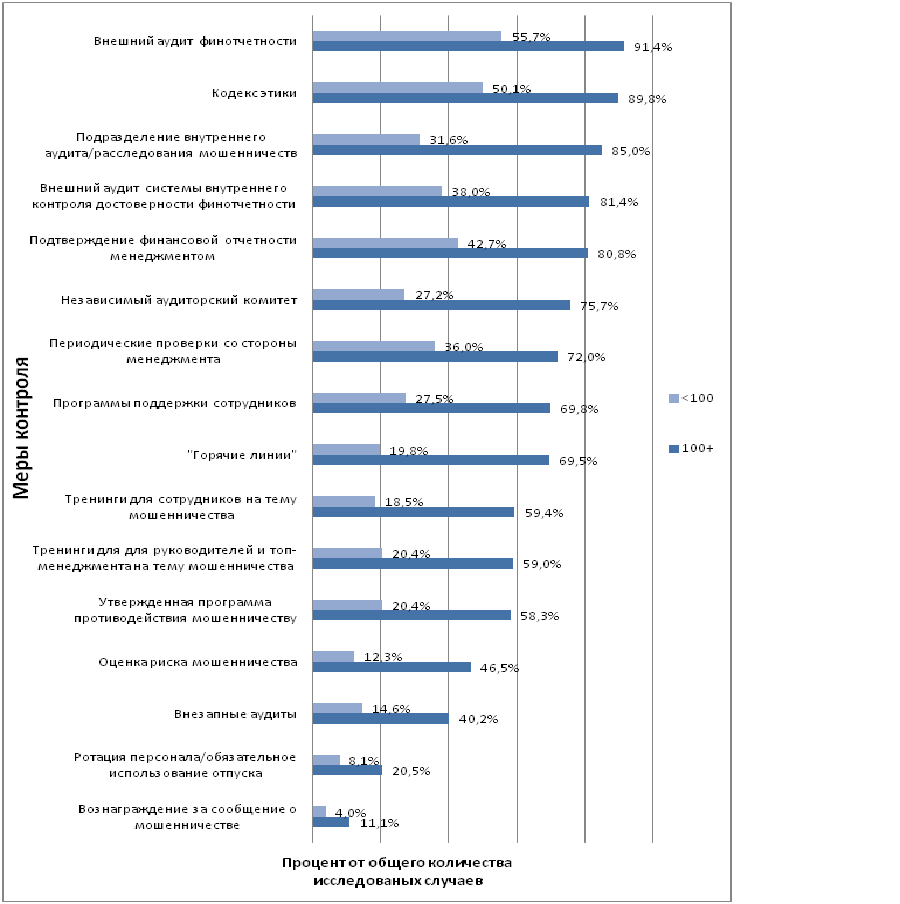

Меры контроля в небольших организациях

В силу своих ограниченных ресурсов, небольшим организациям значительно сложнее восстановиться после нанесенного в результате мошенничества ущерба. К сожалению, ограниченные ресурсы в небольших организациях означают также меньше инвестиций в применение мер контроля и противодействия мошенничеству, что делает такие организации более уязвимыми.

Чтобы проиллюстрировать указанную проблему, мы проанализировали частоту применения различных мер контроля в небольших организациях (у которых штат состоит из менее чем 100 сотрудников) и в крупных. Как указано на диаграмме 25, существуют огромные различия в применении мер внутрихозяйственного контроля между этими двумя группами. Вероятно, некоторые из проанализированных мер контроля, такие как подразделение внутреннего аудита или расследования мошенничеств, требует существенного количества ресурсов, что, возможно не обеспечит небольшой организации приемлемое соотношение затрат и выгод от их применения. Хотя другие меры контроля – такие как кодекс этики, тренинги на тему противодействия мошенничеству, проверки менеджментом действующих мер контроля и процессов – могут осуществляться во многих небольших организациях, без значительных затрат, и могут существенно повысить вероятность предотвращения и обнаружения мошенничества.

На диаграмме 25 указан процент организаций, которые применяют различные меры контроля, в зависимости от размера организаций.

- Диаграмма 25. Частота применения мер противодействия мошенничеству в зависимости от размера организаций

- Диаграмма 25. Частота применения мер противодействия мошенничеству в зависимости от размера организаций

Меры контроля по регионам

Мы проанализировали частоту, с которой каждая из основных мер противодействия мошенничеству применялась по регионам, в которых расположены организации-жертвы. Несколько интересных региональных различий в способах предотвращения и обнаружения мошенничества можно увидеть из следующих таблиц (с 23 по 29). Обращает на себя внимание то, что некоторые меры контроля в развивающихся странах встречаются значительно чаще, чем в регионах, состоящих в основном из развитых стран. Например, частота применения таких мер контроля, как независимые аудиты, внезапные аудиты, утвержденные программы противодействия мошенничеству и вознаграждения за сообщения о мошенничестве имели наибольшее распространение в Африке. Ротация персонала и требование об обязательном использовании отпуска чаще использовались среди организаций-жертв Латинской Америки и на Карибах. Эти особенности наблюдались и в ходе предыдущего исследования и свидетельствуют о том, что организации в развивающихся регионах, многие из которых сталкиваются со значительной коррупцией, предпринимают проактивные меры предотвращения мошенничества.

Таблица 23

Использование мер противодействия мошенничеству в США

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Кодекс этики 527 67,7% Внешний аудит финансовой отчетности 515 66,2% Подразделение внутреннего аудита или расследования мошенничеств 473 60,8% Внешний аудит системы мер контроля достоверности финотчетности 449 57,7% Программы поддержки сотрудников 427 54,9% «Горячие линии» 403 51,8% Подтверждение менеджментом финотчетности 397 51,0% Проверки со стороны менеджмента 394 50,6% Независимый аудиторский комитет 373 48,0% Тренинги для руководства, топ-менеджмента на тему мошенничества 337 43,3% Тренинги для сотрудников на тему мошенничества 328 42,2% Утвержденная программа противодействия мошенничеству 323 42,0% Оценка риска мошенничества 241 31,0% Внезапные аудиты 190 24,4% Ротация персонала, обязательный ежегодный отпуск 93 12,0% Вознаграждение за сообщения о мошенничестве 56 7,2% Таблица 24

Использование мер противодействия мошенничеству в Азии

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Внешний аудит финансовой отчетности 173 85,0% Подразделение внутреннего аудита или расследования мошенничеств 164 80,4% Кодекс этики 156 76,5% Подтверждение менеджментом финотчетности 144 70,6% Независимый аудиторский комитет 143 70,1% Внешний аудит системы мер контроля достоверности финотчетности 134 65,7% Проверки со стороны менеджмента 120 58,8% «Горячие линии» 112 55,0% Тренинги для руководства, топ-менеджмента на тему мошенничества 95 47,0% Утвержденная программа противодействия мошенничеству 88 43,1% Тренинги для сотрудников на тему мошенничества 85 41,7% Внезапные аудиты 80 39,2% Оценка риска мошенничества 73 36,0% Программы поддержки сотрудников 60 29,4% Ротация персонала, обязательный ежегодный отпуск 45 22,1% Вознаграждение за сообщения о мошенничестве 22 10,8% Таблица 25

Использование мер противодействия мошенничеству в Европе

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Внешний аудит финансовой отчетности 114 85,1% Кодекс этики 98 73,1% Подразделение внутреннего аудита или расследования мошенничеств 96 71,6% Внешний аудит системы мер контроля достоверности финотчетности 88 65,7% Проверки со стороны менеджмента 80 60,0% Независимый аудиторский комитет 78 58,2% Подтверждение менеджментом финотчетности 76 56,7% «Горячие линии» 60 44,8% Тренинги для сотрудников на тему мошенничества 54 40,3% Тренинги для руководства, топ-менеджмента на тему мошенничества 53 39,6% Утвержденная программа противодействия мошенничеству 51 38,1% Оценка риска мошенничества 48 35,8% Программы поддержки сотрудников 47 35,1% Внезапные аудиты 46 34,3% Ротация персонала, обязательный ежегодный отпуск 21 15,7% Вознаграждение за сообщения о мошенничестве 6 4,5% Таблица 26

Использование мер противодействия мошенничеству в Африке

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Внешний аудит финансовой отчетности 96 85,7% Подразделение внутреннего аудита или расследования мошенничеств 87 77,7% Кодекс этики 84 75,0% Подтверждение менеджментом финотчетности 82 73,2% Внешний аудит системы мер контроля достоверности финотчетности 74 66,1% «Горячие линии» 62 55,4% Проверки со стороны менеджмента 61 54,5% Независимый аудиторский комитет 60 53,6% Утвержденная программа противодействия мошенничеству 55 49,1% Внезапные аудиты 49 43,8% Тренинги для сотрудников на тему мошенничества 46 41,1% Программы поддержки сотрудников 41 36,6% Оценка риска мошенничества 39 34,8% Тренинги для руководства, топ-менеджмента на тему мошенничества 33 29,5% Ротация персонала, обязательный ежегодный отпуск 21 18,8% Вознаграждение за сообщения о мошенничестве 19 17,0% Таблица 27

Использование мер противодействия мошенничеству в Канаде

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Внешний аудит финансовой отчетности 43 74,1% Кодекс этики 41 70,7% Программы поддержки сотрудников 38 65,5% Подразделение внутреннего аудита или расследования мошенничеств 37 63,8% Внешний аудит системы мер контроля достоверности финотчетности 36 62,1% Проверки со стороны менеджмента 34 58,6% Независимый аудиторский комитет 31 53,4% Подтверждение менеджментом финотчетности 28 48,3% Тренинги для сотрудников на тему мошенничества 27 46,6% «Горячие линии» 26 44,8% Тренинги для руководства, топ-менеджмента на тему мошенничества 24 41,4% Утвержденная программа противодействия мошенничеству 23 39,7% Оценка риска мошенничества 16 27,6% Внезапные аудиты 14 24,1% Ротация персонала, обязательный ежегодный отпуск 4 6,9% Вознаграждение за сообщения о мошенничестве 2 3,4% Таблица 28

Использование мер противодействия мошенничеству в Латинской Америке и на Карибах

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Внешний аудит финансовой отчетности 29 76,3% Подразделение внутреннего аудита или расследования мошенничеств 28 73,7% Кодекс этики 28 73,7% Проверки со стороны менеджмента 24 63,2% Внешний аудит системы мер контроля достоверности финотчетности 23 60,6% «Горячие линии» 22 57,9% Независимый аудиторский комитет 21 55,3% Подтверждение менеджментом финотчетности 20 52,6% Тренинги для руководства, топ-менеджмента на тему мошенничества 18 47,4% Утвержденная программа противодействия мошенничеству 15 39,5% Тренинги для сотрудников на тему мошенничества 14 36,9% Программы поддержки сотрудников 14 36,9% Ротация персонала, обязательный ежегодный отпуск 12 31,6% Внезапные аудиты 8 21,1% Оценка риска мошенничества 7 18,4% Вознаграждение за сообщения о мошенничестве 3 7,9% Таблица 29

Использование мер противодействия мошенничеству в Океании

Меры контроля Количество случаев, в которых применялись меры контроля % от общего количества случаев по региону Внешний аудит финансовой отчетности 29 82,9% Подтверждение менеджментом финотчетности 26 74,3% Кодекс этики 26 74,3% Независимый аудиторский комитет 24 68,6% Подразделение внутреннего аудита или расследования мошенничеств 22 62,9% Проверки со стороны менеджмента 20 57,1% Программы поддержки сотрудников 17 48,6% Внешний аудит системы мер контроля достоверности финотчетности 16 45,7% «Горячие линии» 15 42,9% Утвержденная программа противодействия мошенничеству 12 34,3% Оценка риска мошенничества 8 22,9% Тренинги для сотрудников на тему мошенничества 8 22,9% Тренинги для руководства, топ-менеджмента на тему мошенничества 8 22,9% Внезапные аудиты 7 20,0% Ротация персонала, обязательный ежегодный отпуск 3 8,6% Вознаграждение за сообщения о мошенничестве 0 0,0% Эффективность мер контроля

Как и в предыдущем исследовании, мы сравнили средний размер ущерба, нанесенного организациям-жертвам, которые применяли указанные меры контроля с ущербом, нанесенным организациям, которые не применяли их. Хотя наличие проанализированных мер контроля (противодействия) коррелирует со снижением среднего размера ущерба, некоторые из них связаны с наиболее существенным снижением этого показателя, а именно: проверки со стороны менеджмента, программы поддержки сотрудников, «горячие линии». В организациях, которые не применяли указанные меры контроля, средний размер ущерба оказался примерно на 45% больше чем в организациях, применявших их. В то же время, внешний аудит финансовой отчетности – наиболее часто применявшийся среди организаций-жертв в нашем исследовании – оказал наименьшее влияние на средний размер ущерба – менее 3 %.

Таблица 30

Средний размер ущерба в зависимости от применения мер контроля (противодействия)

Меры контроля Процент случаев, в которых применялись меры контроля Средний размер ущерба (меры контроля применялись) Средний размер ущерба (меры контроля не применялись) Снижение среднего размера ущерба Проверки со стороны менеджмента 60,5% $ 100 000 $ 185 000 45,9% Программы поддержки сотрудников 57,5% $ 100 000 $ 180 000 44,4% «Горячие линии» 54,0% $ 100 000 $ 180 000 44,4% Тренинги для руководства, топ-менеджмента на тему мошенничества 47,4% $ 100 000 $ 158 000 36,7% Внешний аудит системы мер контроля достоверности финотчетности 67,5% $ 120 000 $ 187 000 35,8% Тренинги для сотрудников на тему мошенничества 46,8% $ 100 000 $ 155 000 35,5% Утвержденная программа противодействия мошенничеству 46,6% $ 100 000 $ 150 000 33,3% Оценка риска мошенничества 35,5% $ 100 000 $ 150 000 33,3% Подразделение внутреннего аудита или расследования мошенничеств 68,4% $ 120 000 $ 180 000 33,3% Ротация персонала, обязательный ежегодный отпуск 16,7% $ 100 000 $ 150 000 33,3% Внезапные аудиты 32,2% $ 100 000 $ 150 000 33,3% Вознаграждение за сообщения о мошенничестве 9,4% $ 100 000 $ 145 000 31,0% Кодекс этики 78,0% $ 120 000 $ 164 000 26,9% Независимый аудиторский комитет 59,8% $ 125 000 $ 150 000 16,7% Подтверждение менеджментом финотчетности 68,5% $ 138 000 $ 164 000 15,9% Внешний аудит финансовой отчетности 80,1% $ 140 000 $ 145 000 3,4% Мы также проанализировали взаимосвязь между наличием мер контроля и продолжительностью мошенничества. Меры контроля, наличие которых коррелирует с наибольшим сокращением продолжительности мошенничества, обычно считаются такими, что создают среди персонала организации наибольшее осознание высокой вероятности обнаружения мошенничества. В частности, организации, которые применяли ротацию персонала внутри компании, обязательное использование календарных отпусков, вознаграждение за сообщения о мошенничестве и внезапные аудиты, обнаруживали мошенничество более чем в два раза быстрее, чем организации, не применявшие указанные меры контроля. Аналогично выводам о сокращении среднего размера ущерба, внешний аудит финансовой отчетности показал одно из наименьших снижений продолжительности мошенничества.

Таблица 31

Влияние различных мер контроля (противодействия) на сокращение средней продолжительности мошенничества

Меры контроля Процент случаев, в которых применялись меры контроля Средняя продолжительность (меры контроля применялись), мес Средняя продолжительность (меры контроля не применялись), мес Сокращение продолжительности Ротация персонала, обязательный ежегодный отпуск 16,7% 9 24 62,5% Вознаграждение за сообщения о мошенничестве 9,4% 9 22 59,1% Внезапные аудиты 32,2% 10 24 58,3% Кодекс этики 78,0% 14 30 53,3% Утвержденная программа противодействия мошенничеству 46,6% 12 24 50,0% Внешний аудит системы мер контроля достоверности финотчетности 67,5% 12 24 50,0% Оценка риска мошенничества 35,5% 12 24 50,0% Тренинги для сотрудников на тему мошенничества 46,8% 12 24 50,0% Тренинги для руководства, топ-менеджмента на тему мошенничества 47,4% 12 24 50,0% «Горячие линии» 54,0% 12 24 50,0% Подтверждение менеджментом финотчетности 60,5% 12 24 50,0% Независимый аудиторский комитет 59,8% 13 24 45,8% Подразделение внутреннего аудита или расследования мошенничеств 68,4% 13 24 45,8% Проверки со стороны менеджмента 68,5% 14 24 41,7% Программы поддержки сотрудников 57,5% 16 21 23,8% Внешний аудит финансовой отчетности 80,1% 17 24 29,2% Кроме того, участники исследования сообщили, были ли в штате организаций-жертв специалисты по выявлению мошенничеств (CFE) в то время, когда совершалось мошенничество. Около 45% организаций имели в своем штате как минимум одного CFE. Средний размер ущерба таких организаций оказался на 44% ниже, а средняя продолжительность мошенничества в 2 раза меньше, чем в организациях, в штате которых не было CFE в период совершения мошенничества.

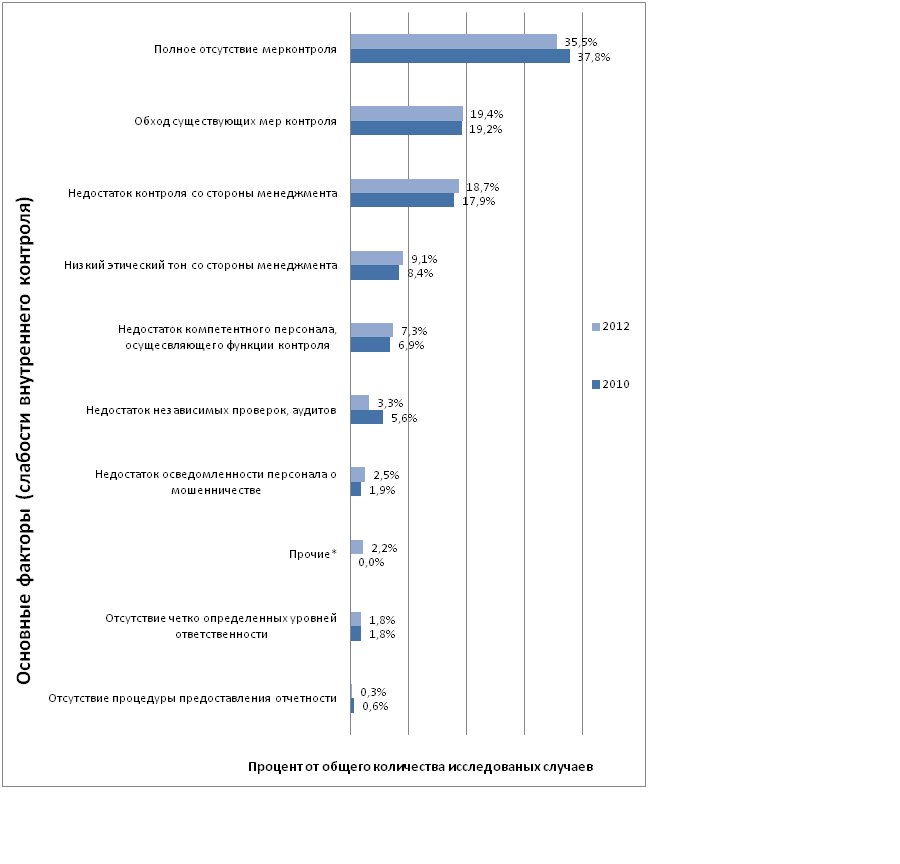

Слабости внутрихозяйственного контроля, которые способствовали мошенничеству

Определение факторов, которые привели к возможности осуществления мошенничества, является важной частью мер предотвращения аналогичных случаев в будущем. Учитывая это, мы попросили участников исследования указать, какие типичные слабости внутрихозяйственного контроля организации-жертвы способствовали осуществлению мошенничества. В этой связи, наиболее часто было указано полное отсутствие мер контроля, что составило около 35% всех исследованных случаев. Для небольших предприятий этот показатель составил 45%. В 19% случаев мошенникам удалось обойти существующие меры контроля для осуществления своих схем. Такое же количество респондентов указали, что отсутствие контроля со стороны менеджмента было ключевым фактором, который способствовал мошенничеству.

Интересно, что слабый этический тон со стороны топ-менеджмента был указан в качестве основного фактора, способствовавшего мошенничеству, в 9% всех исследованных случаев, но при этом был указан как основной фактор в 18% случаев, в результате которых ущерб составил $ 1 млн. и более. Это подтверждает важность соответствующего этического тона, который должен задавать менеджмент, для защиты организации от мошенничеств, которые причиняют значительные суммы ущерба и могут оказать существенное влияние на ее деятельность и репутацию.

На диаграмме 26 проанализированы исследованные случаи в зависимости от того, какой фактор был указан в качестве основного, способствовавшего осуществлению мошенничества.

Диаграмма 26. Основные слабости внутрихозяйственного контроля, указанные участниками исследования

*Категория «Прочие» не рассматривалась в предыдущем исследовании.Также читайте:

- Информационная кампания #ШахрайГудбай Национального Банка Украины – это информационная кампания, цель которой научить украинцев правилам безопасности безналичных платежей и онлайн-расчётов. Чтобы открыть в новой вкладке, перейдите по ссылке —Інформаційна кампанія #ШахрайГудбай 2020