Исследования должностных злоупотреблений (часть 4)

Оценка ущерба

Определение полного размера ущерба, причиненного мошенничеством, является существенным для понимания масштаба проблемы. Сообщения в новостях дают представление о некоторых наиболее резонансных случаях, и большинство людей слышали истории о сотрудниках, которые совершали мошенничество по отношению к работодателю. Даже с учетом этого, может сложиться впечатление, что такие истории представляют собой скорее аномалии, а не обычные примеры из жизни, представляющие собой риск, с которым может столкнуться любая организация. К сожалению, получение обоснованной оценки финансового влияния мошенничества (ущерба) представляет собой очень сложную задачу.

[tds_note]Так как мошенничество по своей сути предполагает элемент сокрытия, многие случаи так и остаются не обнаруженными, соответственно потери от таких случаев мошенничества никогда не будут обнаружены и подсчитаны. Как следствие, любая попытка определить размер общего ущерба, понесенного в результате мошенничества, является по своей сути оценкой, а не точной цифрой.[/tds_note]Как часть исследования, специалисты, которые принимали в нем участие, предоставили свое мнение относительно того, какую часть годовой выручки теряет типичная организация вследствие мошенничества. В подавляющем большинстве случаев ущерб оценен в размере 5% от выручки организации ежегодно. Применительно к показателю суммы валового мирового продукта в 2011 году (70.28 триллионов $), сумма ущерба от мошенничества составляет 3.5 триллиона $. При этом необходимо учитывать, что эта оценка основана на коллективном мнении специалистов, а не на каких-то точных данных или фактических наблюдениях. И не должна интерпретироваться как исключительно точный подсчет ущерба организаций по всему миру, понесенный в результате мошенничества.

Даже с учетом этого, примерную оценку указанного показателя, проведенную более чем тысячей специалистов по расследованию мошенничества по всему миру, со средним опытом работы в этой сфере около 11 лет – профессионалов, которые имеют личный опыт борьбы с мошенничеством – можно считать наиболее надежной оценкой общего ущерба от мошенничества из всех возможных. И конечно это подтверждает масштаб угрозы, которой подвержены все организации в мире.

Определение размера ущерба

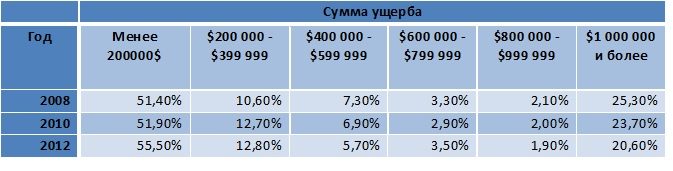

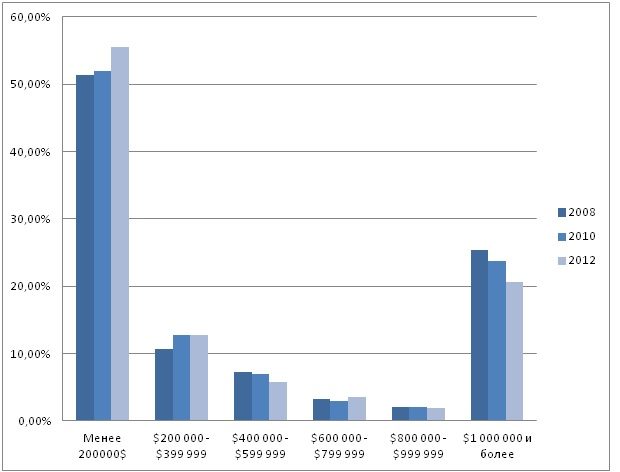

Из 1388 случаев мошенничества, которые были исследованы, 1379 содержали информацию о сумме ущерба, нанесенного в результате мошенничества. Средний размер ущерба составил $ 140 000. Более 20% всех случаев привели к потерям более $ 1 млн. Распределение по суммам ущерба было очень похоже на то, что было выявлено в результате предыдущих исследований (2010 год и 2008 год). В таблице 1 указано распределение проанализированных случаев по сумме ущерба. На диаграмме 1 графически изображено указанное распределение.

Таблица 1. Распределение проанализированных случаев по сумме ущерба

Диаграмма 1. Распределение суммы ущерба

Как совершаются должностные мошенничества

Результаты исследования подтверждают, что все виды должностных мошенничеств можно отнести к одной из основных категорий:

— Неправомерное использование активов – это схемы, при осуществлении которых мошенник ворует или использует другим аналогичным способом ресурсы организации. Например: воровство наличных денежных средств из кассы; фиктивные закупки или закупки по завышенным ценам; фальсификация отчетов о командировочных расходах и т.п.

— Коррупционные схемы – это схемы, при осуществлении которых сотрудник использует свое должностное положение, нарушая свои обязательства перед работодателем, с целью получения прямой или косвенной выгоды. Например: получение взятки; конфликт интересов и т.п.

— Фальсификация финансовой отчетности – это схемы, при осуществлении которых сотрудник умышленно искажает или скрывает существенную информацию в финансовой отчетности организации. Например: отражение фиктивной выручки; сокрытие части расходов или завышение суммы активов.

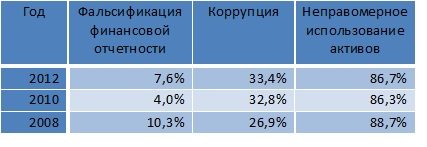

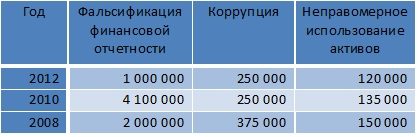

Следующие таблицы (2 и 3) и диаграммы (2 и 3) иллюстрируют частоту и суммы ущерба по каждой из указанных категорий. Как и в предыдущих исследованиях, неправомерное использование активов оказалось наиболее частым видом мошенничества, о котором сообщили участники исследования, и составило 86% всех случаев. При этом, средний размер ущерба, причиненного в результате совершения указанной категории мошенничества, оказался наименьшим, и составил $120 000. И напротив, фальсификации финансовой отчетности были отмечены менее чем в 8% случаев, но средний размер от них оказался наибольший – $1 млн. Коррупционные схемы занимают среднее положение, как в смысле частоты (примерно треть всех случаев), так и в смысле среднего размера ущерба ($250 000).

Таблица 2. Количество мошенничеств по основным категориям

Диаграмма 2. Количество мошенничеств по основным категориям

Таблица 3. Средний размер ущерба по категориям злоупотреблений

Диаграмма 3. Средний размер ущерба от мошенничества по категориям

Источник: ACFE (Association of Certified Fraud Examiners), ссылка на официальный сайт ACFE — кликните, чтобы открыть в новом окне. Все права соблюдены. Ссылка на источник обязательна. Перевод с английского: Сергей Полинькевич. Ссылка на предыдущую публикацию по теме Классификация должностных злоупотреблений (часть 3) | АНТИМОШЕННИК (antimoshennik.com.ua)

Ссылка на следующую публикацию по теме Обнаружение мошенничества

[ads_color_box color_background=»#e3e4e6″ color_text=»#444″]

Также читайте:

- Портал АІN.UA сообщает о выявленных проблемах и уязвимостях площадок для онлайн-оплаты услуг ЖКХ, которые позволяют узнать долги ваших соседей, метраж чужих квартир и многое другое. На самом деле, ситуация сложнее: узнать можно намного больше информации. Багхантер Артем Бобок рассказал AIN.UA о других уязвимостях. Чтобы открыть публикацию в новой вкладке, перейдите по ссылке Как узнать информацию о владельце квартиры: ФИО, задолженность, субсидия и т.д. | AIN.UA

- Защита персональных данных. Сайт ИНФОРМАТОР сообщает о том, что В Сети появилась база данных всех украинцев: насколько это законно — Информатор Днепр (informator.ua)